光大期货:12月13日矿钢煤焦日报

- 拍客

- 2024-12-13 11:54:03

- 44

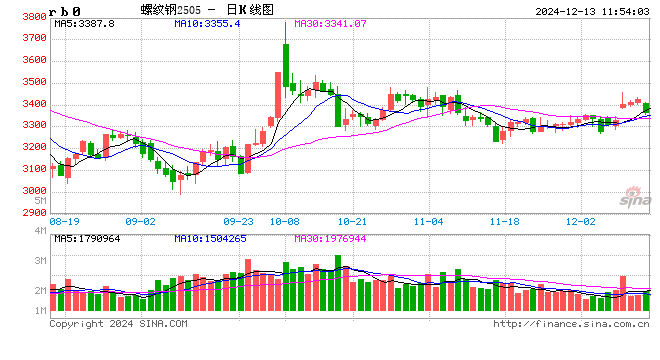

螺纹钢:

昨日螺纹盘面震荡偏强,截止日盘螺纹2505合约收盘价格为3428元/吨,较上一交易日收盘价格上涨15元/吨,涨幅为0.44%,持仓增加6.82万手。现货价格小幅上涨,成交回升,唐山地区迁安普方坯价格上涨10元/吨至3140元/吨,杭州市场中天螺纹价格上涨20元/吨至3450元/吨,全国建材成交量12.3万吨。据我的钢铁数据,本周全国螺纹产量环比减少4.41万吨至218.07万吨,同比减少38.79万吨;社库环比减少8.13万吨至293.42万吨,同比减少64.21万吨;厂库环比减少11.46万吨至129.55万吨,同比减少48.64万吨。本周螺纹表需环比增加10.1万吨至237.66万吨,同比减少14.21万吨。螺纹周产量连续第四周回落,库存连续第二周下降,表需继续回升,数据表现偏强。近期北方地区需求明显回落,但南方地区需求仍维持在较高水平,近期国内建筑工地资金到位率持续回升,小松挖掘机开工小时数、30城商品房销量等数据也处于高位,钢材需求整体仍有较强韧性。中央经济工作会议指出明年要实施更加积极的财政政策,提高财政赤字率,增加发行超长期特别国债,增加地方政府专项债券发行使用。预计短期螺纹盘面或将震荡偏强运行。

铁矿石:

昨日铁矿石期货主力合约i2501价格有所上涨,收于812.5元/吨,较前一个交易日收盘价上涨10.5元/吨,涨幅为1.3%,成交23万手,增仓2.7万手。 港口现货价格有所上涨,日照港PB粉价格上涨6元/吨至799元/吨,超特粉价格上涨1元/吨至680元/吨。基本面来看,澳巴发运量有所减少,到港量有所增加。需求端,共新增5座高炉复产,11座高炉检修,高炉开工率环比下降0.92%至80.56%,铁水产量环比下降0.14万吨至232.47万吨。全国47港口进口铁矿库存为15737.37万吨,环比增加75.78万吨,在港船舶数102条,环比下降7条。钢厂库存环比增加59.76万吨至9431.9万吨。多空交织下,预计短期铁矿石盘面呈现反复震荡走势,关注年前钢厂补库情况

焦煤:

昨日焦煤盘面上涨,截止日盘焦煤2501合约收盘价为1195元/吨,较上一个交易日收盘价上涨13元/吨,涨幅1.1%,持仓量减少15909手。现货方面,山西吕梁地区瘦主焦煤(A8.5、S2.2、G75)上调35元至出厂价1175元/吨。蒙煤市场偏弱运行,甘其毛都口岸蒙5#原煤990元/吨持平;蒙3#精煤1105元/吨跌25,市场成交一般。供应方面,产区煤矿多维持正常生产,供应整体宽松,贸易商和洗选企业观望为主,线上竞拍价格部分下跌,煤矿竞拍流拍现象仍有。需求端,焦钢企业保持谨慎的采购节奏,以按需补库为主,淡季影响下终端需求偏弱,对原料煤需求有限,政策预期对于市场有支撑,预计短期焦煤盘面震荡偏强运行。

焦炭:

昨日焦炭盘面上涨,截止日盘焦炭2501合约收盘价1904元/吨,较上一个交易日收盘价上涨9元/吨,涨幅0.47%,持仓量减少674手。现货方面,港口焦炭现货市场报价平稳,日照港准一级冶金焦现货价格1670元/吨,较上期持平。供应端,市场情绪有所好转,部分市场报价止跌,第四轮焦炭提降落地后焦企利润收窄,焦化企业继续增产空间有限,库存维持低位运行。需求端,钢材价格表现偏强,下游采购积极性提升,部分钢厂有小幅补库,考虑到钢厂冬季检修增多,多数按需采购为主,政策预期对于市场有支撑,预计短期焦炭盘面震荡偏强运行。

锰硅:

周四,锰硅主力合约震荡走弱,报收6328元/吨,环比下降0.16%。6517锰硅市场价约6000-6230元/吨,部分地区较前一日下调50元/吨。昨日黑色版块走势略有分化,合金价格走势偏弱。供应端,贵州地区一台锰硅合金矿热炉点火投产,日产量约300吨,第二台矿热炉预计于2025年投产,锰硅产量当周值仍在持续增加,供应端压力不减。需求端,目前市场仍在主流钢招最终定价,观望情绪较浓,钢厂冬储期,对需求会有一定支撑,但难有大幅改善。成本端,锰矿价格相对稳定,库存端的变化需持续关注。整体来看,预计短期锰硅呈现供需双增态势,但缺乏趋势性驱动,短期仍以震荡思路对待,关注主流钢招定价。

硅铁:

周四,硅铁主力合约震荡走弱,最终收于6302元/吨,较前一日上下跌0.47%。72号硅铁汇总价格约5900-6050元/吨,部分地区较前一日下调50元/吨。昨日黑色板块整体走势略有分化,合金价格走势偏弱。市场仍在等待主流钢招最终定价,观望情绪较浓,目前市场普遍预计即使钢厂冬储对需求有一定支撑,但好转幅度预计有限。成本端,兰炭小料价格走势偏弱对硅铁价格也有一定拖累,昨日内蒙、宁夏地区兰炭小料价格环比下调40-50元/吨至840元/吨。整体来看,当前基本面的驱动有限,市场参与者多处观望状态,短期仍以震荡思路对待,关注主流钢招定价。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

有话要说...