光大期货:12月5日软商品日报

- 暴富

- 2024-12-05 09:32:03

- 92

白糖:

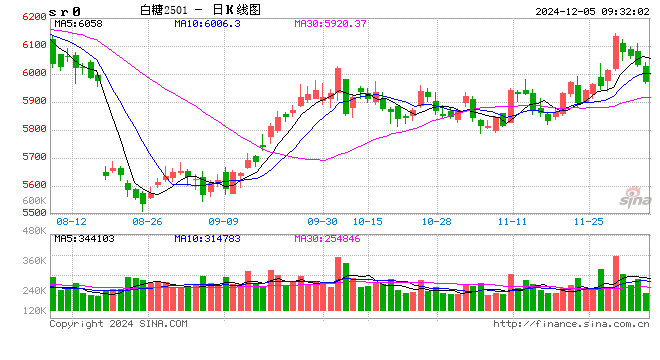

昨日原糖期价继续低位徘徊,主力合约收于21.17美分/磅。广西制糖集团新糖报价6120~6220元/吨,云南制糖集团新糖报价6210元/吨,加工糖厂主流报价区间6380~6670元/吨,报价整体持稳。截至11月30日,广西已有61家糖厂开榨,同比增加45家;累计入榨甘蔗469.32万吨,同比增加390.96万吨;产混合糖51.24万吨,同比增加43.86万吨;混合产糖率10.92%,同比提高1.50个百分点;累计销糖28.50万吨,同比增加22.46万吨;产销率55.62%,同比下降26.22个百分点。食糖工业库存22.74万吨,同比增加21.40万吨。原糖方面印度11月压榨进度同比偏慢,但丰产预估不变,短期仍维持区间偏弱看法。国内糖浆进口政策迟迟未有新的消息,可以暂时理解为限制进口政策难以落地或影响有限。夜间时段期价减仓下行,加之未来供应压力,空单仍可持有,关注干旱天气带来的估产变化。

棉花:

周三,ICE美棉下跌0.04%,报收71.42美分/磅,CF501下跌0.29%,报收13870元/吨,新疆地区棉花到厂价为14976元/吨,较前一交易日下降35元/吨,中国棉花价格指数3128B级为15256元/吨,较前一日下降35元/吨。国际市场方面,宏观层面的扰动仍需持续关注,地缘冲突仍在持续,海外部分国家国内也有不安定事件发生,市场担忧情绪有一定升温,美元指数高位波动,美棉价格依旧承压。国内市场当面,近期郑棉走势震荡略偏弱,主力合约价格位于60日线下方,图形上方压力较大。基本面来看,新棉增产情况下,供应端压力仍在,需求端改善仍需时间,纺织企业产成品库存累积,对棉价有一定拖累。综合来看,预计短期郑棉承压运行为主,关注后续市场情绪变化。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...