突发!离岸人民币早盘击穿7.31

- 海外

- 2024-12-03 15:12:02

- 117

21世纪经济报道记者 叶静 广州报道

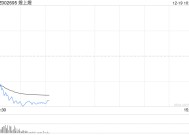

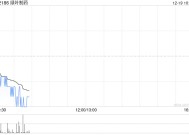

12月的前2个交易日,在岸和离岸市场人民币双双出现贬值。12月3日,离岸人民币对美元汇率开盘不久就跌破7.3关口,随后跌破7.31,最低触及7.3148,创去年11月来新低,日内跌约280点。

东方金诚首席宏观分析师王青在接受记者采访时表示,12月以来人民币出现贬值的首要原因是美元指数出现大幅上扬,带动人民币对美元被动贬值。主要受上周末美国当选总统特朗普支持美元言论,以及市场对欧洲央行下周大幅降息预期升温等影响,近期美元指数快速冲高,对包括人民币在内的非美货币带来贬值压力。这是昨日人民币汇价大幅下行的主要原因。 另外,特朗普对华贸易政策取向,以及昨日国内十年期国债收益率大幅下行,中美利差扩大等,也会对人民币汇价带来一定影响。

此外有香港交易员表示,由于中美利差的剪刀差走扩,有量化基金增加离岸人民币空头持仓,也导致了波动加剧。

目前,众多海外投资机构认为,美国关税政策一方面令其境内通胀压力回升概率增加,迫使美联储不得不放缓降息步伐,美元走强;另一方面也令其他经济体经济增长基本面受到冲击,有助于美元指数坚挺。

王青判断,短期而言,“特朗普交易”还可能发酵,美元波动性较大,人民币汇价也会随之呈现宽幅波动状态。不过,未来在美元剧烈波动过程中,人民币汇价仍会保持相对稳定,具体就是CFETS等三大一篮子人民币汇率指数会处于稳中偏强状态。如果未来出现人民币明显背离美元走势情况,包括调节离岸市场人民币流动性在内的各类稳汇率工具会及时出手。历史表明,这些政策工具能够起到防范汇率超调风险的效果。

市场的主流观点也认为,炒作美国的“关税政策”而沽空非美货币的行情不会持续很久。一是当前全球投资机构买涨美元的热情已达到一个峰值。比如,美国商品期货交易委员会(CFTC)显示,对冲基金经理看涨美元的热情达到2016年以来最大值,这恰恰凸显美元下跌风险在增加;二是临近年底,大量投资机构面临年度调仓,将引发大量美元资产与美元头寸获利了结,令美元汇率冲高回落。

目前美元指数涨至106.559点,依然徘徊在高位。摩根士丹利预测,强势美元行情将在年底达到顶峰,并在2025年逐渐减弱。兴业研究在最新研报指出,美元汇率修复高估状况预计将持续一段时间,令非美货币迎来喘息。同为融资货币的日元汇率反弹,也将对人民币汇率形成牵引,预计12月人民币汇率稳中有升,这也符合岁末年初季节性规律。

此外美联储12月降息25个基点的概率升至74.5%,前一天约为65%,这也支持了非美货币下跌的空间。据CME“美联储观察”的显示,美联储到12月维持当前利率不变的概率为25.5%,累计降息25个基点的概率为74.5%。到明年1月维持当前利率不变的概率为20.6%,累计降息25个基点的概率为65.1%,累计降息50个基点的概率为14.3%

中粮期货研究中心分析师柳瑾的观点认为,美元指数其实已经阶段性见顶,同时美债的收益率也推进阶段性的见顶。美国贸易战对人民币会产生影响,同样对美债收益率也就是通胀-降息节奏路径同样会影响货币政策,但美债收益率见顶,人民币阶段见顶,但短期升值到何种程度要看中国国债的收益率也在进一步的下行幅度,这时候所造成的结果就是中美利差的不确定性,可能出现一个区间的小幅震荡。

相关文章

热门文章

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

英伟达的竞品,真的出现了!

2024-12-07

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

有话要说...