糊弄财报!安靠智电多项违规遭处罚,涉及溧阳大型旅游度假区

- 文学

- 2024-12-01 11:44:02

- 106

登录新浪财经APP 搜索【信披】查看更多考评等级

华夏时报记者胡雅文 北京报道

江苏安靠智电股份有限公司(下称“安靠智电”,300617.SZ)近期因3项违规行为受到监管关注。

具体而言,安靠智电存在收入确认政策披露不准确、收入成本核算错误以及内部控制执行不到位等多项违规行为。公司董事长兼总经理陈晓凌、两任财务总监因未能确保信息披露的真实准确而收到警示函。《华夏时报》记者就此多次拨打公司电话,均无法接通。

作为一致行动人,陈晓凌、陈晓晖和陈晓鸣三兄弟实质上掌控着安靠智电。这3人都是技术出身,在电力行业深耕数十年,带领安靠智电从电缆连接件起家,又通过GIL(Gas Insulated Line,气体绝缘输电线路)、模块化变电站等高技术产品扩大营收。

对于这家上市7年有余,市值44亿元企业近来的违规行为,知名财税审专家、资深注册会计师刘志耕告诉记者,安靠智电理应在内部控制,特别是信息披露方面应该都很规范,但实际情况是其在信息披露方面还存在问题,说明该公司的内部控制可能存在未能规范执行、执行形式主义或敷衍应付、甚至内控制度未能建立健全的问题。

财报披露有误

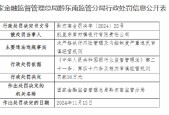

安靠智电于11月25日公告称,在11月22日收到了江苏证监局出具的监管函,被要求就相关违规行为进行自查并整改。与此同时,安靠智电的董事长兼总经理陈晓凌、时任财务总监王春梅、现任财务总监蒋浩3人都被予以警示,原因是未能确保披露信息的真实准确,对公司的违规行为负有主要责任。

安靠智电存在三大违规行为,一是收入确认政策披露不准确,在2021年半年度报告、2021年年度报告、2022年半年度报告中对工程安装项目的收入确认政策披露不准确。

据称,安靠智电在报表附注收入确认原则中披露了“对于工程安装项目,以项目验收通过并取得客户确认后确认收入”。而公司是按实际完成的工程量提交“形象进度表”,按时段法确认收入,以取得客户分阶段确认的产值确认单作为收入确认的外部证据。

刘志耕告诉记者,安靠智电在定期报告中未能清晰表述收入确认方法,不仅导致公布的实际确认收入的方法有误,而且还可能导致读者无法准确理解公司的收入确认方法和标准,或误认为只有项目完工后才能确认收入。“安靠智电实际采用的方法是时段法和产出法的结合。如果合同约定了明确的工期和进度节点,安靠智电可能会采用时段法来确认进度。否则,安靠智电可能会采用产出法来衡量已完成的工作量。但一定程度上讲,将这两种方法结合起来使用,可以更好反映项目的实际进展情况。”

安靠智电在自查报告中表示,已在后续财报中补充说明,是采用产出法或投入法确定履约进度,并按照履约进度确认收入。

其次,安靠智电还在收入成本核算方面存在不准确,特别是曹山旅游度假区地下管廊工程项目(下称“曹山项目”)的收入确认不准确,以及部分支出未计入成本或存在跨期问题,导致相关定期报告信息披露不准确。

最后是安靠智电的内部控制执行不到位,特别是在曹山项目收入、成本未记账的情况下,即调整了2021年半年度财务报表,违反了相关会计准则和内部控制规范。

技术出身

安靠智电通过电缆连接件起家,在电力行业深耕20年,上市7年有余,现拥有765名员工,截至11月29日股价为26.48元,总市值为44亿元。

电缆连接件是个相对稳定的业务,过去10年的营收都在2—3亿元区间。如今,比起纯粹的高压和超高压电缆连接件业务,安靠智电的经营已经变得多元化,GIL产品、智能电力服务系统、智慧模块化变电站一同推动业绩向上,营收规模已经从3亿元出头(2019年)增至9亿多元(2023年)。

目前,安靠智电的GIL已成功应用于专供宁德时代江苏生产基地的地下输电线路、中化集团鲁西化工、中国绿发集团南京燕子矶、曹山旅游度假区、重庆高新区、浙江杭州拱墅区等项目。智慧模块化变电站应用在腾讯数据中心、中国绿发新能源示范发电项目。

这背后是技术先发优势和一步步铸就的技术壁垒。根据首创证券数据,安靠智电于2007年研发出500千伏电缆连接件,打破了国外巨头的长期垄断;在2015年国际首创220千伏—1100千伏三相共箱GIL(三相共箱:三根导体装入一个管道,而非原来放在3个管道的设计以节约空间),弥补了电缆系统不能大容量输电的缺陷;2020年设立合资公司安靠电站,研发模块化变电站及开变一体机,比传统变电站更节约建设成本、用地空间更少、建设周期更短。

安靠智电的技术基因或与3位实控人有关。作为一致行动人,52岁的陈晓晖、50岁的陈晓凌和55岁的陈晓鸣三兄弟共持有安靠智电46.91%的股份。作为公司前两大股东,陈晓晖、陈晓凌都在电力行业深耕多年,分别是安靠智电的前任董事长和现任董事长,前者学的是焊接与钢结构专业,后者学的是机电一体化专业。

内控漏洞

在此次违规中,除了前后两任财务总监,董事长陈晓凌也是负有主要责任的人员。简单来讲,安靠智电这次是公布了有误的收入确认方法,算错了收入成本,以及内控失责,违规行为环环相扣。

对于内部控制执行不到位的问题,安靠智电在一同披露的自查报告中表示,由于2021年半年度结账时间比较紧张,财务人员暂对上述营业收入及营业成本采取表调账不调的处理方法,未编制相关的记账凭证,仅仅在财务报表上根据工程部提供的相关资料进行了相关数据的调整。

刘志耕告诉记者,财报的编制一般涉及7大流程,包括收集和整理财务数据、财务分类和归集、编制财务报表、核对与调整、编制报表附注和说明、审核与发布、报送和披露。

他认为,作为一家成立20年的老企业,而且还通过了上市前的3年规范辅导及整改,安靠智电是已经有着7年历史的上市公司,在内部控制,特别是信息披露方面应该都很规范。但实际情况是其在信息披露方面还存在问题,说明该公司的内部控制可能存在未能规范执行、执行形式主义或敷衍应付等问题,甚至还可能存在内控制度未能建立健全的问题。该公司可从检查内部控制,特别就上述可能存在的问题来进行全面自查整改。

按照规定,安靠智电应在12月初向江苏监管局上交整改报告。它在公告中表示,公司董事、监事、高级管理人员及相关工作人员将加强对相关法律法规、规范性文件及企业会计准则的学习,提高信息披露质量,杜绝此类问题再次发生。

相关文章

热门文章

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

英伟达的竞品,真的出现了!

2024-12-07

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

有话要说...