中金:超预期非农推动美债利率和美元创阶段新高 “反身性”怎么做?

- 暴富

- 2025-01-11 14:00:14

- 7

专题:大超预期!美国12月非农新增就业25.6万人

来源: Kevin策略研究

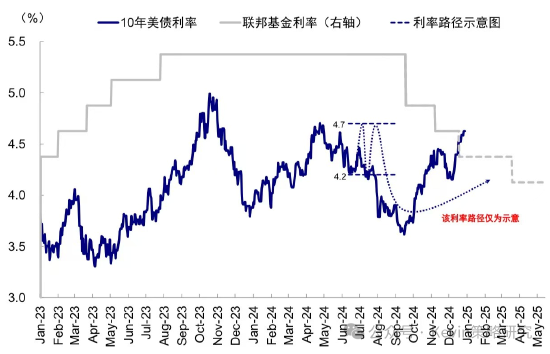

中金公司点评美国非农数据。该团队认为,本次亮点是服务业再度回暖。服务业新增就业高达 23.1 万,成为主要动力。从市场反应看,超预期的非农推动美债利率和美元创出阶段新高,这也符合其自去年四季度以来判断:认为美元依然偏强,认为降息应该“反着做”,降息兑现的时候就是美债利率的低点,而不是继续看衰退,看利率下行的起点。

以下为全文摘要:

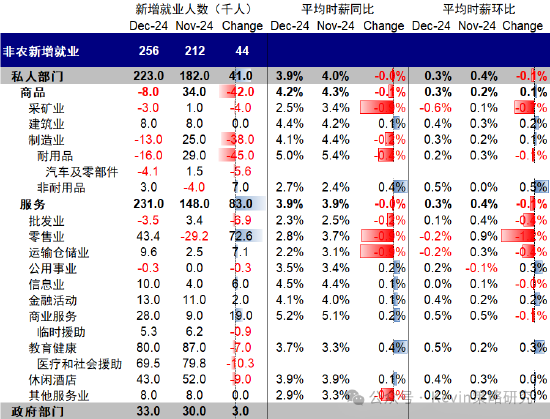

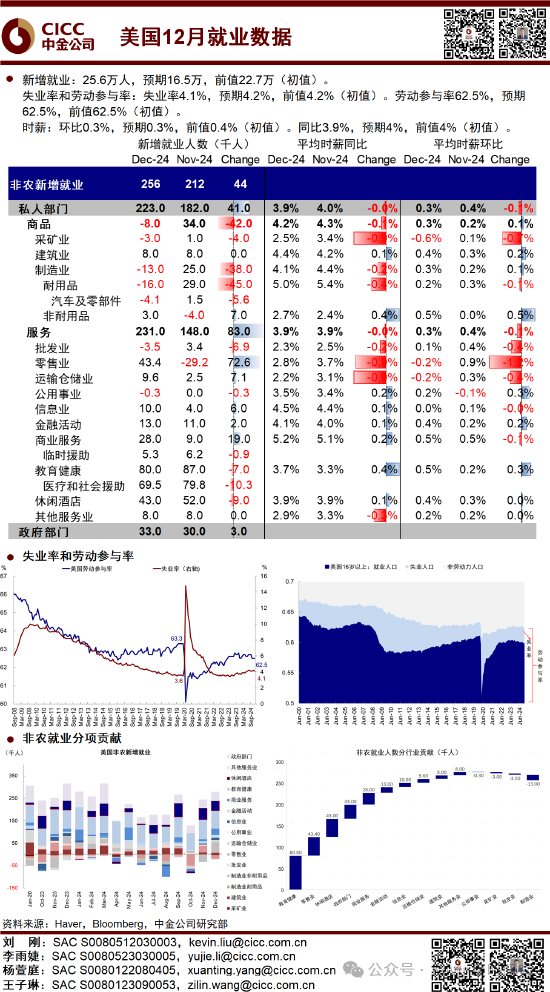

12月非农全面超预期。新增就业25.6万,预期16.5万,前值22.7万(初值)。家庭调查就业同样增长。失业率4.09%,预期4.2%,前值4.2%(初值)。劳动参与率62.51%,预期62.5%,前值62.5%(初值)。时薪环比持平0.3%,预期0.3%,前值0.4%(初值)。同比小幅回落3.9%,预期4%,前值4%(初值)。

本次亮点是服务业再度回暖。服务业新增就业高达 23.1 万,成为主要动力。其中,零售业 12 月大幅反弹 4.3 万人,与 11 月减少 2.9 万形成鲜明对比,显示消费市场可能在年末假期有所回暖。这种季节性在2023年同样发生过,彼时11月零售就业减少4.3万人,12月增加3.2万人。

从市场反应看,超预期的非农推动美债利率和美元创出阶段新高,这也符合我们自去年四季度以来判断:认为美元依然偏强,认为降息应该【反着做】,降息兑现的时候就是美债利率的低点,而不是继续看衰退,看利率下行的起点 #2025年展望:信用周期重启之路

但似乎现在又到了要适度【反着看】的时候?过去一年多同样的剧本不断反复上演。一定意义上,12 月以来各项经济数据超预期恰是之前大家担心衰退进而推动利率大幅下行的结果,只不过传导过来有个时滞。那现在利率到了高位,也会带来反向的反身性,对市场和增长造成一定压力,只不过也需要一定时间传导。非常类似 2024年一季度到二季度的起伏。

所以,不出意外的话,未来一段时间我们可能会看到部分数据再度走弱,这个会反过来限制利率进一步上行,甚至推动部分降息预期再度回归。因此,在这个位置上,再度【反着做】似乎逻辑也对,只不过现在趋势已经改变,利率底部已经开始抬升,所以做多也只是交易性机会。

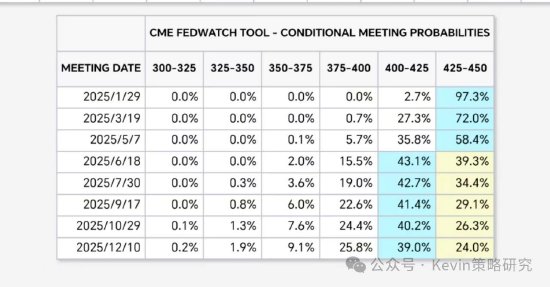

但这中间的变数和成本,一是时间,二是波动:1)逆转需要催化剂,比如数据,更重要是特朗普政策兑现,2)交易因素的放大,如部分仓位平掉导致挤压,短期继续超调。所以对美债的交易性机会,如果选择参与的话,相对好的策略,应该是慢慢逐步加仓。或者,等一等右侧,等等1 月这些事落地(下周通胀,1 月 20 日就任,1 月 29 日 FOMC)。

除此之外,强美元更值得关注,甚至存在向上突破风险。美元强不需要美国自己多好,只要是“最干净的脏衬衫”即可。“强利率+强美元”组合对全球其他市场就是“美元荒,全球慌”了。

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

IFF发布《全球AI竞争力指数报告》:全球AI企业竞争格局与趋势深度洞察

2024-11-22

有话要说...