里根大循环的成与败

- 房产

- 2024-12-24 18:30:03

- 15

来源:中信建投

中信建投认为,“里根大循环”成功的关键,一是找对方法,收紧货币控制通胀,放松政策激发潜在增长。二是里根足够幸运,遇到了历史少见的美国契机。不过也并非尽善尽美,是他开启了现代美国贸易和财政双赤字的经典格局。

核心观点

特朗普2.0美国将迎来怎样的通胀、增长和资产格局?这是当下市场最关切的海外问题。

不少人将特朗普类比于曾经的里根。不同于其他研究单边论述里根循环的具体政策及成功原因,我们侧重于里根循环之所以奏效的底层逻辑,并以更长的历史视野来评估,里根循环的成与败。

“里根大循环”之所以成功的关键,一是找对方法,收紧货币控制通胀,放松政策激发潜在增长。二是里根足够幸运,遇到了历史少见的美国契机。上世纪80年代美国潜在增长动能强劲,美国年轻劳动人口旺盛,第三次科技革命蓄势待发。

里根大循环并非尽善尽美,是他开启了现代美国双赤字这一经典格局(贸易和财政赤字),并且奠定了美国和全球的经济互动模式,这也是美元潮汐周期流向的来源。

摘要

特朗普高票胜选美国总统,面临高昂通胀,宣称压制通胀同时重振美国经济。

不论是高票支持率还是政策理念,让人无不联想到里根。

市场也在开始探讨2025年全球能否再迎来一次特朗普大循环,就如曾经上世纪80年代的里根大循环。

“里根大循环”由索罗斯提出。“里根大循环”是一种自我加强的循环过程:经济快速发展、美元强势、财政赤字庞大、贸易赤字扩大相互强化,从而实现了经济在低通胀增长。

一、里根执政背景是美国陷入滞胀困境

“里根大循环”背景是“滞胀”。

陷入滞胀困境,一方面因为石油、粮食危机的外生冲击;另一方面是因为美国政策失误,没有及时遏制飙升的通胀,反复在稳增长和控通胀间摇摆。

里根大循环始于沃尔克。通过强硬的货币政策,严控货币数量,沃尔克成功驯服脱缰的通胀。

里根最重要的两大贡献就是降低税率,大幅降低通货膨胀。显而易见的结果是,私人投资和居民消费驱动下美国经济强劲复苏,走出滞胀的“阴霾”,开启长期繁荣。

二、时代的机遇,应时的政策,里根激发的是美国经济动能

里根的政策并不复杂,却解决了美国的难题,我们想要回答的一个问题是,为什么是里根?

“里根大循环”的关键在于,成功治理了顽固且持久的高通胀,并且激发美国经济增长动能。一般而言,控制通胀需要付出增长的代价,然而里根大循环的幸运之处在于里根遇到了一个历史少见的契机,美国具备强劲的潜在增长动能,一是美国年轻劳动人口旺盛,二是第三次科技革命蓄势待发。里根的政策恰到好处的激发了这两大经济增长动能。

1、信用周期重启,“婴儿潮”奠定了一轮美国地产繁荣

1983年开始,通胀问题基本得到解决,美国经济从衰退中复苏。高利率严重制约了美国房地产景气度。货币政策放松后,美国房贷利率从高位下行。利率限制逐步解除,房地产由此步入景气区间。

房地产繁荣背后更重要的原因在于年轻人口爆发增长。美国既存在庞大的购房需求,又拥有健康的资产负债表。这也就是为什么,利率限制稍加解除,即便仍处于高位,美国房地产依然迅速进入景气区间。

2、科技革命带动私人投资景气扩张

里根政策的两大抓手是“国内减税”、“放松管制”。两大抓手对于投资的促进作用更多是创造了良好的投资环境。

里根时期个人电脑为代表的科技产业快速发展。本轮新技术进步推升了美国整体劳动生产率。

美国科技革命的兴起与前期美国国防支出的高速增长不无关系。随着战争结束,美国将部分军用技术逐渐转为民用技术。1980年代见证了个人计算机(PC)的高速发展,这也是1990年代互联网技术发展的基础。本轮技术进步直接带动美国经济增长以及提升美国劳动生产率。

3、美元铸币权助推美国投资热潮

金融资产和实体投资回报率高,国际资本涌入美国,促进美国投资。一方面,国际资本促进了美国科技产业的投资;另一方面,国际资本流入促使美元升值,美元升值降低了美国生产的进口成本,也降低了美国通胀。在美国投资收益率提升的背景下,美元升值又加剧了投机资本的流入。

4、消费扩张完成里根循环的闭环

首先是伴随地产链的耐用消费品复苏。信用周期重启后,美国房地产行业转入景气区间。这直接带动的是美国耐用消费品快速增长,成为1983年经济强劲复苏的重要边际力量。

科技革命带动R&D投资,这直接的效应是美国服务消费持续增长。里根总统任期内大部分时间,美国R&D投资保持着超过10%的快速增长。所以,我们看到的是服务消费一直是里根大循环中的重要支撑。

三、客观评估里根循环的成与败

1、 “里根大循环”的关键在于,成功治理了顽固且持久的高通胀,并且激发美国经济增长动能。

一般而言,控制通胀需要付出增长的代价,然而里根大循环的幸运之处在于里根遇到了一个历史少见的契机,美国具备强劲的潜在增长动能,一是美国年轻劳动人口旺盛,二是第三次科技革命蓄势待发。里根的政策恰到好处的激发了这两大经济增长动能。

尼克松和卡特治理通胀失败,根源在于他们错误评估通胀,试图以压制增长的方式(行政控制价格)来控制通胀,效果上不仅没有遏制通胀,反而压制了经济增长,深化滞胀格局。

里根和沃克尔的成功之处在于,用货币驾驭通胀,用监管松绑激发增长,加之当时美国增长具备潜在的技术革命和人口优势,最终里根将美国拖出滞胀泥淖。

2、里根大循环埋下贸易和财政双赤字伏笔,奠定“美国-全球”的互动模式。

里根开启了美国双赤字闸门,随后美国在这一路径上愈行愈远。

(1)财政赤字。美国社会福利支出螺旋增加,同时伴有减税政策或产业政策刺激经济,这是里根之后美国国内经济路径依赖(2)贸易赤字。根源在于全球产业链重新布局,中低端制造业外流,美国集中发展服务业和高端制造业,美国贸易赤字逐渐扩大。强美元则放大了贸易赤字。

财政赤字和贸易赤字循环奠定了美国与世界的互动方式。一方面,美国贸易赤字使得美元外流;另一方面,美国财政赤字使得外国购买美国国债,资金回流美国,补充美国产业投资。

目录

引言

明年1月,特朗普将正式就任美国新一任总统,他所面临的美国高通胀背景,并承诺采用对内减税、对外加征关税等措施,目的是控制通胀同时再度激发美国增长。这些政策诉求让人联想到了里根。而在竞选过程中,特朗普也同样以极高支持率通过大选,这一点也与曾经的里根相似。

未来特朗普能否启动一轮所谓的“特朗普循环”,特朗普循环是否必然意味着成功?我们先来回顾上世纪80年代的里根大循环。

所谓“里根大循环”,描述的是这样一种政策和经济互动过程:经济快速发展、美元强势、财政赤字庞大、贸易赤字扩大相互强化,从而实现美国经济在低通胀下增长。

不同于其他研究单边论述里根循环的具体政策及成功原因,我们侧重于里根循环之所以奏效的底层逻辑,并以更长的历史视野来评估,里根循环的成与败,功与过。

正文

1.里根执政背景是美国陷入滞胀困境

美国在1970年代陷入滞胀困境,一方面是因为石油、粮食危机冲击;另一方面也是因为美国政策失误,没有及时遏制飙升的通胀。

1970年代通胀问题根源已久。1960年美国财政与货币宽松,刺激经济增长,经济过热,美国通胀抬升。期间货币政策也出现失误。

1971年前后,尼克松备选总统大选。尽管美国仍然处于高通胀状态(5%左右),迫于经济压力和政治压力,伯恩斯并未进一步采取强硬的货币政策来遏制通胀。强硬货币缺位,为控制通胀,政策启动“价格管制”。

一是价格管制进一步加剧美国通胀恶化。

1971年,为遏制通胀,尼克松推出“新经济政策”。实施了为期90天的工资和物价冻结。价格管制政策一直持续至1974年。

虽然价格管制在短期内遏制了通胀,但是伤害了企业生产动力,商品供应不足,为后期通胀居高不下埋下伏笔。

卡特政府已经开始减少经济管制。

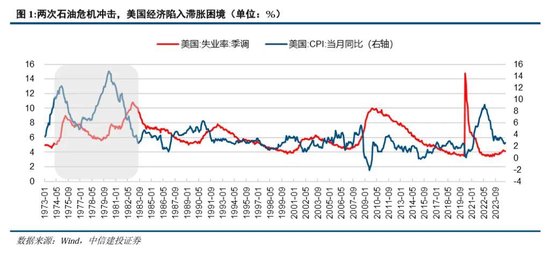

二是两次石油危机爆发,美国为代表的工业国家经济受到冲击,失业率和通胀同时抬升。

第一次石油危机发生在1973年。第四次中东战争爆发,阿拉伯国家决定对支持以色列的国家实施石油禁运。本次石油危机冲击,美国失业率最高达到8%左右,通胀最高达到13%左右。

第二次石油危机发生在1979年-1981年。伊朗革命再度掀起石油危机冲击。美国失业率最高超过10%,通胀最高超过14%。

三是粮食危机也推升美国通胀。

1972年-1973年,因为气候异常以及苏联抢购谷物,出现了世界性粮食危机,全球粮食价格暴涨。

通胀问题未得到有效解决,货币政策信心不足,民众通胀预期恶化,形成“工资-通胀”恶性循环。

1970年代,美国工会比例在25%以上,工会力量强大。

劳动者借助工会力量与企业谈判(该期间停工数量处于历史高位),以提升工资水平从而抵御通胀。由此形成了“工资-通胀”恶性循环。

2.里根大循环的思想底色和政策牌

(一)里根政策的底色是经济自由 主义

里根大循环始于沃尔克。通过强硬的货币政策,严控货币数量,以衰退为代价,沃尔克驯服脱缰的通胀。

沃尔克之前的凯恩斯主义货币政策观认为,成本推动和供给冲击是高通胀的主要原因,利用货币政策控制通胀会引发高失业率。

沃尔克将控制通胀作为美联储的首要政策目标。

沃尔克则认为,通货膨胀与货币、信用过度膨胀有必然的联系。必须建立具有可信度和有约束的货币政策,将货币增长持续控制在适度范围之内。

沃克尔强硬货币控制通胀的具体操作路径。

沃尔克把政策重点从联邦基金利率转移到约束货币供给,利率因此飙升。控制货币供给树立了可信的抗通胀形象。

美联储还实施了“特别信贷限制计划”,代替加息政策,防止把信贷资源投入投机领域。

沃尔克强硬货币的结果。

以衰退为代价,通过控制货币数量,提升政策可信度,改变通胀预期,成功驯服通胀,沃尔克重建了公众对于美联储的信心。

通胀得到遏制,这为里根任期诸多政策生效奠定了良好的宏观经济背景。

(二)里根政策的四个重要构成部分

里根货币政策的核心抓手在于国内税收削减、放松政府监管,政策意图在于激发投资和消费活力。

1、国内税收削减。

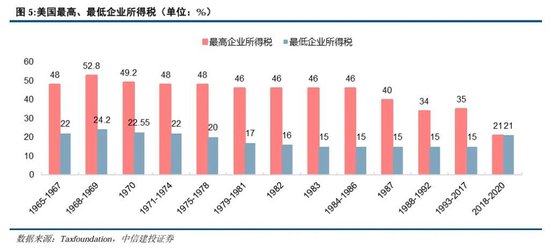

里根政府任期内实施了美国历史上规模最大的减税,最高企业所得税从48%降至46%,后进一步下调至34%。最高个人所得税从70%降至50%,后进一步下调至28%。

2、放松政府监管。

里根取消了对石油和天然气的价格管制,减少了对金融服务业的限制,并放松了《清洁空气法》的执行。内政部还开放了大片公共土地用于石油钻探。

3、削减社会开支。

为了减少政府干预,里根削减或减少了多项国内福利计划的资金,包括社会保障、医疗补助、食品券、教育和职业培训计划。

4、增加国防支出。

里根认为美国军事力量日趋衰弱,在世界事务中已失去昔日的威望。为了恢复美国在道德和军事上的世界领先地位,他呼吁大幅增加国防预算,扩大军队规模并使其现代化。

(三)里根政策效果是帮助经济走出滞胀

里根最重要的两大贡献,降低税率,大幅降低通货膨胀。随后私人投资和居民消费驱动下美国经济强劲复苏,走出滞胀的“阴霾”,开启长期繁荣。

通货膨胀受控,通胀预期回落,货币政策信心重建。之后,美联储放松货币政策,利率回落,私人部门投资和消费明显增长。

内需部门最重要的是地产,地产一改之前的疲弱态势,销售明显回升。利率限制解除,地产复苏,直接带动耐用消费品回暖。

政府管制放松、减税和降低利率,美国私人部门投资明显改善。

3.里根大循环是时代铸就里根

(一)婴儿潮奠定了一轮美国地产繁荣

高利率严重制约了美国房地产景气度。货币政策放松后,美国房贷利率从高位下行。利率限制逐步解除,房地产由此步入景气区间。

房地产繁荣背后更重要的原因在于年轻人口爆发增长。

战后经济繁荣,1946年-1964年是美国“婴儿潮”时期,该时期是美国历史上人口增长最快的时期。截至1964 年,婴儿潮一代出生了 7640 万名婴儿,占当年度美国人口的 40%。

1983年,婴儿潮一代正好开始逐渐结婚生子,从而产生明显的购房需求。得益于战后经济重建技术进步,战后美国经济保持强劲增长,居民资产负债表健康。

美国既存在庞大的购房需求,又拥有健康的资产负债表。这也就是为什么,利率限制稍加解除,即便仍处于高位,美国房地产依然迅速进入景气区间。

(二)科技革命带动私人投资景气扩张

里根政策的两大抓手是“国内减税”、“放松管制”。两大政策抓手极强促进了美国私人部门投资。

1981 年 8 月,里根签署了 1981 年经济复苏税法案,降低了个人所得税,提出折旧费用化、对小企业的扶持措施和激励储蓄。

1986 年税收改革法案之后,美国个人和企业所得税税率在世界主要工业化国家中最低。

里根加速放松政府市场管制,这也为投资创造了良好环境。

里根时期个人电脑为代表的科技产业快速发展。本轮新技术进步推升了美国整体劳动生产率。

美国科技革命的兴起与前期美国国防支出的高速增长不无关系。随着战争结束,美国将部分军用技术逐渐转为民用技术。

1980年代见证了个人计算机(PC)的高速发展,这也是1990年代互联网技术发展的基础。1981年,IBM发布了其第一台PC,是PC时代的标志性事件。此后,PC快速出货,在美国渗透率不断提升。1984年,美国PC渗透率达到8.2%,1989年里根任期结束时这一比例已经达到22.9%。

本轮技术进步直接带动美国经济增长以及提升美国劳动生产率。计算机和电子产品对于美国GDP的贡献率从1980年至1989年提升约0.2%。

计算机行业的溢出效应更为明显,1982年至1986年,美国生产率的衡量指标(非农企业部门生产率和成本指数每小时产量同比增速)达到4%左右,高于1970年代。

(三)美元铸币权助推美国投资热潮

金融资产和实体投资回报率高,国际资本涌入美国,促进美国投资。

布雷顿森林体系的崩溃使得美元黄金脱钩,黄金去货币化,美元在国际货币体系中的地位提升。这是美国运用铸币权的制度基础。

对于国际投机资本而言,美国国债为代表的金融资产收益率更高。对于国际投资资本而言,技术革命提升了美国实体投资回报率。因此,国际资本涌入美国。

一方面,国际资本促进了美国科技产业的投资;另一方面,国际资本流入促使美元升值,美元升值降低了美国生产的进口成本,也降低了美国通胀。在美国投资收益率提升的背景下,美元升值又加剧了投机资本的流入。

(四)消费扩张完成里根循环的闭环

首先是伴随地产链的耐用消费品复苏。

信用周期重启后,美国房地产行业转入景气区间。这直接带动的是美国耐用消费品快速增长,成为1983年经济强劲复苏的重要边际力量。

科技革命带动R&D投资,这直接的效应是美国服务消费持续增长。

里根总统任期内大部分时间,美国R&D投资保持着超过10%的高速增长。所以,我们看到的是服务消费一直是里根大循环中的重要支撑。

4.里根大循环的成败再解析

(一)里根循环之所以成功的关键

索罗斯提出了“里根大循环”这一概念,索罗斯认为里根大循环有两大重要支柱:强势美元和强劲增长。

我们可以用这样一组关系来表述里根大循环的正向循环:减税、去监管 → 经济复苏 → 利率上升 → 资本流入 → 美元走强 → 投资增长→ 经济增长。

在这一系列的循环过程中,“里根大循环”的关键在于,成功治理了顽固且持久的高通胀,并且激发美国经济增长动能。

一般而言,控制通胀需要付出增长的代价,然而里根大循环的幸运之处在于里根遇到了一个历史少见的契机,美国具备强劲的潜在增长动能,一是美国年轻劳动人口旺盛,二是第三次科技革命蓄势待发。里根的政策恰到好处的激发了这两大经济增长动能。

同样不错的美国经济底色,但是为什么尼克松和卡特没有迎来属于他们的循环呢?原因在于,错误对待通胀,试图以收入的视角来解决通胀,而非从坚定的货币视角出发。结果就是,不仅通胀未能成功驯服,而且遏制了经济的增长潜力。

(二)里根循环的两个遗留问题

里根的政策,结合时代的机遇,确实铸就了美国一个时代的辉煌。但是,里根大循环可以视作现代美国问题的肇始,也奠定了上世纪80年代之后美国与世界的政经联动模式。

里根政策弊端也是现代美国问题的肇始,经济层面体现为明显的“双赤字”——财政赤字和贸易赤字。

美国大幅减税,税收收入下降,美国国防支出仍然保持增长,美国财政赤字在1986年升至4.89%,1980年里根上任前仅为2.64%。与此同时,美元偏强,导致美国进口增加,出口整体竞争力下降,贸易赤字抬升。

里根开启了美国双赤字的闸门,除了同样受益于产业经济爆发的克林顿时期,美国财政赤字和贸易赤字不断扩大。美国增加社会福利支出,同时伴有减税政策或产业政策刺激经济,这是里根之后美国的依赖路径。全球产业链重新布局,中低端制造业外流,美国集中发展服务业和高端制造业,美国贸易赤字逐渐扩大,而强美元则放大了贸易赤字。

产业链外包,财政赤字和贸易赤字循环,这一美国经济模式始于里根时期的“美国-全球互动模式”。

全球生产成本动态调整、美国放松管制、信息科技产业革命,金融、信息服务业快速崛起,里根时期美国制造业加速外流。金融业为代表的服务业管制放松,同时科技浪潮带动专业服务业增长,美国经济中服务业的色彩越来越重。这奠定了美国贸易赤字的基础。

财政赤字和贸易赤字循环是美国与世界的互动方式,一方面,美国贸易赤字使得美元外流;另一方面,美国财政赤字使得外国购买美国国债,资金回流美国。

(三)客观评估里根循环的成与败

1、里根的成功是时代的因素,里根的成功之处在于以正确的思路应对通胀,在于把握了美国经济增长趋势。

我们理解里根大循环,首先要对“绝对的政策效力”祛魅,关键在于以何种政策,应对何种经济增长潜力。

里根之前的美国经历了繁荣的战后经济。供给冲击和随着而来的成本冲击制约了美国经济增长,使得美国经济陷入“滞胀危机”。美国应对通胀失误,没有果断采取措施遏制通胀,错误的思路在于以收入政策应对高通胀,而非坚定的货币政策,畏惧货币政策对于经济的影响。

里根大循环始于沃尔克。沃尔克以坚硬的态度,坚定驯服美国通胀这头猛兽,以短痛结束长痛。

沃尔克把政策重点从联邦基金利率转移到约束货币供给。通过控制货币供给树立了可信的抗通胀形象。

里根时代的经济增长动能之一在于,里根时代美国正好迎来婴儿潮的茁壮成长期间,当信用周期启动时,庞大的人口、健康的资产负债表使得他们可以快速加杠杆。

里根时代的经济增长动能之二在于,前期庞大的军事支出从而得以沉淀的军事技术逐渐转为民用技术。美国迎来又一轮科技革命,PC时代正式始于此。

里根做的正是通过减税和放松管制解放制度对于经济的束缚,激发两大经济动能。这直接刺激了美国私人投资繁荣。高科技带动的是R&D投资,这又带动美国服务消费的繁荣。

2、里根大循环埋下现代美国贸易和财政双赤字问题的伏笔,奠定“美国-全球”互动模式。

里根开启了美国贸易和财政双赤字的闸门,除克林顿时期(同样受益于互联网产业经济爆发),美国财政赤字和贸易赤字不断扩大。

财政赤字方面,减税成为美国常用的手段,尤其是特朗普任期。同时社会福利支出居高不下。拜登任期,美国进一步扩大财政支出补贴居民和产业,财政缺口不断放大。

贸易赤字方面,全球产业链重新布局,中低端制造业外流,美国集中发展服务业和高端制造业,美国贸易赤字逐渐扩大,而强美元则放大了贸易赤字。

财政赤字和贸易赤字循环是美国与世界的互动方式,一方面,美国贸易赤字使得美元外流;另一方面,美国财政赤字使得外国购买美国国债,资金回流美国,补充美国产业投资。

本文作者:周君芝S1440524020001、孙英杰,来源:CSC研究 宏观团队,原文标题:《里根大循环的成与败 | 中国看世界(6)》

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

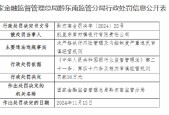

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

黄金,重大发现!尾盘直线拉升

2024-11-21

IFF发布《全球AI竞争力指数报告》:全球AI企业竞争格局与趋势深度洞察

2024-11-22

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

有话要说...