蒋诗伟:银行业数字化转型促进创新金融服务

- 暴富

- 2024-12-21 13:26:09

- 12

专题:第21届中国国际金融论坛

第21届中国国际金融论坛于2024年12月19日-20日在上海召开。中银金科创新与数字拓展服务部资深产品专家蒋诗伟出席并演讲。

以下为演讲实录:

蒋诗伟:感谢主办方邀请,很荣幸今天在这里和大家做银行业数字化转型促进创新金融服务的主题分享,很多内容前面领导和专家都做了详细的介绍,我这边不做赘述,主要通过一些小的案例同大家分享探讨,如何通过数智化的方式赋能银行在服务金融“五篇大文章”业务场景创新场景建设。

金融科技发展大的宏观定义很早就已经产生了,而且并没有做很大的变化,我们从应用角度来说,我们的各种各样的人工智能技术为例,已经发生了很多的更新迭代,以前做小的模型,比如专家经验模型,后面做机器学习模型,再往后做一些深度学习的模型,到现在做一些大模型,整个金融科技定义没做什么改变,我们技术很大迭代更新,我们从传统数据处理加工时代,进入到了数字经济的时代。

数据在整个未来发展中做了一个新型生产要素逐渐发挥越来越多的价值。我们也是希望把数据的价值通过一个智能化体现,跟我们的实体经济发展做一个结合。 一方面促进我们整个金融行业的业务发展,另外可以为实体经济发展贡献自己的力量。中银金科作为银行科技公司,主要还是通过数据智能赋能数字经济的发展。具体而言,主要聚焦服务于我们整个金融五篇大文章的发展,包括普惠、科创、绿色、数字、养老金融发展。

整体我们的一个工作思路一是“找场景”,我们更多通过对于一些场景的挖掘,比如普惠金融存在很多业务痛点,对客户认知不清晰,难以营销获客,全流程风险把控,内部一些流程也比较长等等。有很多的场景可以通过我们智能化的一些手段给它做一些相应提升。

第二步对数据做一个相应的整合,也就是“融数据”。其实前面很多的领导专家提到了现在市场上的数据维度非常多、非常丰富的,国家数据局、发改委对于对公的数据共享、共用非常鼓励的。希望金融机构对这些数据进行深度挖掘应用,建立良好的数据生态。

最后基于这样的数据“建模型”。包括传统和新型的模型。

下面是几个简单的例子。

首先,普惠金融方面,发改委前几年出了52号文,针对国家的信用数据的共享共用,地方的一些平台特色数据,云南地区有一些花卉数据,在上海的话有一些科技型企业,还有其他地区的烟商类的数据,整个数据的类型是非常丰富的,帮我们对不同的企业画像,进一步促进融资服务能力的提升。

从企业端我们整个全国小微企业体量非常大的,他们做融资时度也比较大的,银行角度面临考核也爱比较多,对非传统的企业,尤其像小微企业对它的认知不够多的,更多需要通过全市场的数据给到金融机构做整个的融资或做一个授信需要数据支撑,画像支撑和参考。

整体泛政府侧的话,我们可以服务政府融资服务平台,银行端是有开放银行的生态,同时也会有相应的全方位的数据的整合的能力,通过政府的数据的结合隐私计算进行联合建模,把数据做一个融合引入,可以给到银行端做更好的风险把控,同时帮客户端更好提升整个企业或个体工商户融资可获得性。这是政府侧解决方案。

前期,中国银行作为上海分行第一批发改委信易贷试点银行。是在前年有做了和上海经济信息中心做了案例,通过政务数据的应用,进行专项贷款产品的开发,可以为客户提供基于政务数据的线上化的融资服务增信。

其次,科技金融方面,科创企业和普惠不太一样,科创企业在不同的阶段服务诉求不一样,成长初创更多做信贷的融资或获得相应的补贴,后续还会有更多的理财、做一些发债的等综合化的服务需求。我们也是希望我们能快速识别到科技企业当前的特点或当前的阶段综合性诉求,提供给它全方位服务生态。解决业务人员做整个科技型企业服务过程中对企业认知不平衡,导致业务开展盲目困难的痛点。

我们通过相应的数据的整合,来帮我们整个科技型企业做一些相应的能力包括创新型、经营能力、融资能力综合性的评估工作,帮我们更精准画像,比如我们做一个客户拜访,虽然是一个对我们而言是一个陌生的客户,我们也不是盲目做一些拜访,可能更多是可以更精准识别需求,给它提供更加综合化的服务。

比如生物医药产业,传统银行的金融服务更多是看它的一些资产,对战略新兴行业融资所关注的点还是不太一样,我们针对创新药企,我们更关注是它整个的管线研究进展,它的融资情况,它的一些创始人履历、专利情况,纳入医保情况等等,通过适配它的数据,适配它维度的综合考量建设相应的企业风险评估画像,更好服务这样的比较新的类型的企业融资、综合性的服务。

最后,和大家稍微讨论一下大模型模型。大模型在各个场景的应用是非常多的,Kimi、豆包这些也都进入到很多人的日常工作生活中。金融融行业是垂直领域,很多技术公司也在做相应的研究,对于我们来说我们更多想把技术作为一个载体,基于大模型做一些场景化的试点和探索,这块整个大模型在金融行业监管包括最终的一些结果对客,大家还是相对而言是相对比较谨慎一点,我们也是希望一方面是在现有的技术和监管可以达到的前提条件下,尽可能帮业务减轻它的工作负担,做一些减负增效的工作。

大模型在金融场景能够用到的领域非常多。 具体来说,我们在一些报告生成,和大家分享两个案例。一个是报告生成,我们很多银行的客户经理需要写非常多报告,可能几十页,报告编写过程中,除了标准数据除可以系统获取,非标准部分例如企业所属行业发展情况,针对它的财务报表数据,对它财务现状进行分析,这些其实是需要客户经理有非常丰富的经验以及对它历年数据、行业研报的判断,这个场景判断下来对客户经理本身知识储备和审批经验要求相对比较高,素材收集整理的时间也比较长。我针对这个企业行业发展的现状可以生成一段相应的语言描述,包括数据来源,可以供客户经理做参考,另外我们结合专业的财务人员的审核经验,结合大模型,帮它生成这样的一段话。从而减少客户经理跟审批人的工作量,也进一步为基层减负。

另外在普惠金融方面,各个地区都也有相应惠企政策,客户经理做客户服务时对这些政策的更新,包括一些优惠政策的掌握,包括各类行内产品的掌握,不一定面面俱到,或是更新不是那么及时,这部分我们也在尝试给客户经理赋能,有一个相应的工具支持他们做,比如说最近的话对于什么行业贷款政策或补贴的优惠等等,这样会把最新的情况给到客户经理,客户经理给到客户最优的方案、最优的产品,结合客户本身的政务信息给到产品推荐,政策支持。这些是大模型小场景应用。

最后,中银金科作为集团的创新平台定位,也在不断在探索通过数智化的手段帮助业务做智能化转型发展提醒,也希望后续和大家做进一步的交流,我分享到这里,谢谢。

新浪声明:所有会议实录均为现场速记整理,未经演讲者审阅,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。

上一篇:阿布哈兹议会枪击案1死1伤

相关文章

热门文章

英伟达的竞品,真的出现了!

2024-12-07

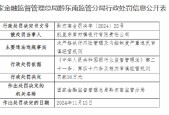

凯里东南村镇银行被罚30万元:未严格执行风险管理及内控制度严重违反审慎经营规则

2024-11-21

一则传闻吹出三个涨停板,紧急回应:不存在!

2024-11-21

中通快递盘前涨近3% 第三季营收破百亿 同比增长17.6%

2024-11-21

佩斯科:2024年债务市场发行量将创下历史新高

2024-11-21

秦书尧:将老名酒的传承和创新故事,转化为品牌力量和市场力量

2024-11-22

光大期货1122观点:供需驱动有限,油价或维持震荡

2024-11-22

黄金,重大发现!尾盘直线拉升

2024-11-21

有话要说...